Calculadora beneficio autónomo vs sociedad 2026

Calcula el beneficio neto y los impuestos que hay que pagar para un negocio en función si operas como autónomo vs sociedad (constitución de lo que comúnmente se llama una «SL» o «pyme»).

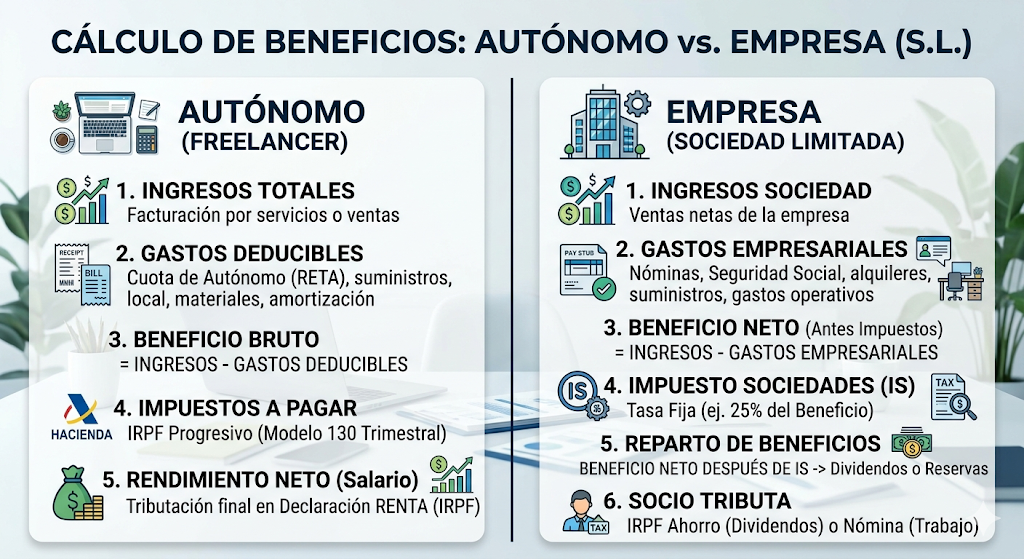

1. Determina la facturación anual sin IVA

Escribe las ventas totales anuales sin IVA.

2. Determina los costes anuales sin IVA

Escribe el coste total de la actividad (compras, proveedores, etc.).

3. Determina tu sueldo mensual de la empresa

Introduce el salario mensual que quieres asignarte en la empresa (en bruto, antes de aplicar IRPF y cotizaciones). Puedes utilizar este campo como variable para analizar qué impuestos pagarías (puedes modificarlo con más o menos cantidad y verás el impuesto total correspondiente).

4. Determina la antigüedad del negocio

Introduce si se puede beneficiar o no de ser empresa de nueva creación, lo que afectará al IS aplicable.

Cuotas de autónomos aplicables

Como cálculo intermedio, puedes ver aquí las cuotas de autónomo correspondientes que se pagarían según optase por operar bajo autónomo o constituir una empresa.

Bases imponibles aplicables

También como cálculos intermedios, puedes ver aquí las bases imponibles que se utilizarán para aplicar los impuestos en cada situación. Se considera como sueldo del Administrador el sueldo mínimo indicado anteriormente.

Resultado: impuestos aplicables y beneficio final

Impuestos a pagar por cada concepto (Autónomo vs Empresa)

IRPF

(base rendimientos del trabajo)

IS

IRPF

(base rendimientos del capital mobiliario)

Total impuestos

Beneficio Neto

Resultado de restar a los ingresos todos los costes, cuota de autónomos e impuestos.

¿Profesional independiente o estructura corporativa? El punto de equilibrio de tu rentabilidad

Decidir entre continuar como persona física o dar el paso hacia una formalización mercantil es un hito estratégico. No se trata de una elección estética, sino de una auditoría de tu excedente económico. Mientras que el trabajador por cuenta propia prioriza la agilidad, la creación de una entidad jurídica se convierte en un vehículo de optimización cuando los ingresos escalan.

El factor determinante es la comparativa entre la escala progresiva de los gravámenes personales frente a los tipos fijos de la tributación corporativa. Nuestra herramienta analiza estas métricas para que visualices tu "umbral de eficiencia": ese nivel de ganancia real donde la gestión mediante una S.L. compensa los costes operativos fijos.

Gravámenes aplicables a cada modo de operar

Es importante que sepas que el tener un beneficio neto final (tras descontar costes e impuestos a tus ventas) depende del tipo de tributación, en concreto:

- Autónomo: a las ganancias (ventas menos costes) se le aplica el impuesto sobre la renta de las personas físicas (IRPF) por la base imponible de rendimientos del trabajo (son rendimientos del trabajo), con tramos marginales desde el 19% hasta el 52% (según la CCAA) aunque con bonificaciones de salida.

- Empresa: a las ganancias (donde entre los costes que se deducen se encuentran el sueldo del Administrador o Propietario) en primer lugar se les aplica el impuesto de sociedades (IS), con tipos del 25% (general), 22% (pymes), 15% (empresas nueva creación, máximo 2 años), y sobre el beneficio restante que se reparte como dividendo al Administrador se le aplica el IRPF por la base imponible del ahorro (son rendimientos del capital mobiliario), con tramos marginales desde el 19% al 28%. A esto se añade la aplicación del IRPF por rendimientos del trabajo al sueldo asignado al Administrador.

Blindaje patrimonial y el nuevo marco del cotizante societario

Más allá del ahorro en la factura pública, el paso a persona jurídica introduce una capa esencial de seguridad: la segregación de riesgos. A diferencia del profesional por cuenta propia, que responde de sus compromisos con todo su patrimonio personal, la S.L. limita dicha responsabilidad al capital de la firma, protegiendo tus activos privados ante contingencias del negocio.

No obstante, esta transición activa la figura del cotizante societario en la Seguridad Social. Esto suele conllevar una base de cotización mínima distinta y la actualización de las bonificaciones aplicables. Nuestra calculadora integra estas variaciones de cuotas para que la proyección de liquidez sea técnica y precisa, evitando sorpresas en los costes de mantenimiento de la estructura.

Estrategia de tesorería y acumulación de capital

La principal ventaja competitiva de la organización corporativa frente al modelo individual es el control sobre el flujo de caja y la diferimentación tributaria.

- Como profesional independiente, tributas por la totalidad de tu beneficio anual de forma inmediata, tanto por la cuota de autónomos como por el IRPF.

- Bajo una estructura de empresa, puedes diseñar una política de retribución eficiente, manteniendo el exceso de capital dentro de la firma tributando únicamente por el gravamen societario.

Este capital "atrapado" de forma eficiente dentro de la sociedad es el que potencia la reinversión y el crecimiento, permitiendo adquirir activos o contratar servicios con una mayor capacidad financiera. Si tu visión es el escalado y la reinversión de beneficios, esta herramienta te mostrará por qué la formalización de la S.L. suele ser el camino hacia una solvencia técnica superior.